Immobilier : La baisse des prix va encore s’accélérer, rien ne résiste à la hausse des taux

mardi 12 septembreMeilleurs Agents prévoit un recul des prix de l’immobilier de -4% d’ici fin septembre 2024 avec un volume annuel de 800 000 transactions, soit une chute de 10% par rapport à 2023, et un cycle baissier qui devrait perdurer au-delà de 2024. Le point.

Par MySweetImmo, le 5 septembre 2023

Hausse brutale des taux d’intérêt, baisse significative de la production de crédit… Depuis janvier 2022, le marché de l’immobilier a dû s’adapter, contraint et forcé, aux nouvelles conditions de financement. Meilleurs Agents fait le point sur le coup de frein généralisé dans l’immobilier en 2023 et livre ses perspectives pour les douze prochains mois.

Le volume des transactions et les prix sont en recul

Conséquences des nouvelles conditions de financement : le volume des transactions et les prix sont en recul. Le nombre de vente de logements anciens devrait largement repasser sous la barre du million cette année pour atterrir à 890 000 transactions, en recul de -20% par rapport à 2022.

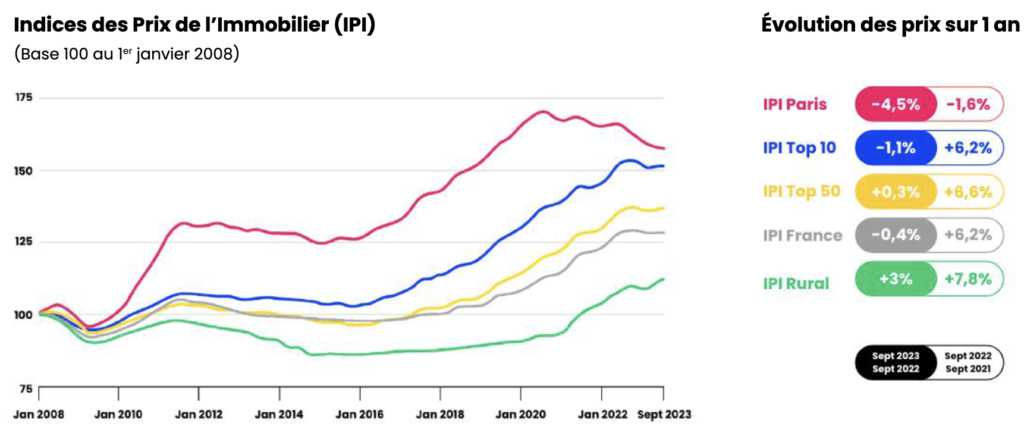

Avec une baisse des prix de -0,4% au niveau national sur les douze derniers mois, le marché fait face à une situation qu’il n’avait pas connue depuis sept ans. Si cette bascule en territoire négatif n’a, à première vue, rien d’impressionnant, elle détonne face au +6,2% enregistré en France l’année dernière. Les prix sont ainsi à la baisse dans plus de la moitié des villes.

Désormais, plus aucun segment du marché n’échappe à ce ralentissement, y compris les zones rurales (+3% sur les douze derniers mois contre +7,8% entre septembre 2021 et septembre 2022).

« Chute du volume de transactions, recul des prix dans plus de la moitié des villes, accumulation du nombre de biens à vendre et début de pénurie sur les biens à louer, les nouvelles conditions de financement ont fait basculer le marché immobilier en 2023 », observe Thomas Lefebvre, Directeur Scientifique de Meilleurs Agents.

Paris, symbole de la baisse des prix

Particulièrement touchée, Paris enregistre une baisse historique de ses prix de -7,6% depuis juillet 2020, du jamais vu sur ces vingt dernières années, même lors de la crise financière de 2008. Ainsi, les prix parisiens sont repassés sous la barre symbolique des 10 000 € le m². Et pourtant, la capitale n’est pas la métropole française qui a le plus souffert.

Avec -8,6% et -8,1%, Bordeaux et Lyon sont les deux grandes métropoles qui ont le plus baissé ces douze derniers mois. Ainsi, les villes du Top 10 ont vu leurs tarifs reculer sur la période de -1,1% en moyenne.

Cette amorce de baisse de prix ne suffit pas à compenser la contraction du pouvoir d’achat immobilier des ménages.

Au point de créer aujourd’hui un déséquilibre offre/demande non seulement sur le marché de la transaction mais aussi de la location.

Alors que le stock de biens actuellement à la vente explose (+42% depuis janvier 2022), le nombre de biens à louer se réduit pour sa part drastiquement (-18%).

Ce début de pénurie contribue à accélérer la hausse des loyers dans toute la France (+3,2% en un an vs +2,1% l’année précédente).

Le marché de l’immobilier sera porté par les secundo-accédants

Selon le profil type des primo-accédants établi par les équipes scientifiques de Meilleurs Agents, 90% d’entre eux ont actuellement la capacité d’acheter un 50 m², mais ont-ils pour autant intérêt à sauter le pas de la propriété ? Pas forcément…

Dans les conditions actuelles, il leur faudra douze ans en moyenne pour rentabiliser leur achat, c’est-à-dire pour se constituer un patrimoine au moins équivalent à celui qui aurait été le leur en restant locataire. Cette durée a été multipliée par huit en à peine deux ans ! La perspective de devoir garder au minimum cette petite surface jusqu’en 2035 rend cette opération financièrement peu attractive pour les primo-accédants.

Conséquence : devenir propriétaire en 2023 pour les primo-accédants ne vaut le coup qu’à condition de pouvoir acquérir immédiatement un bien adapté au long terme. C’est-à-dire, dont la superficie correspondra encore à leurs besoins dans douze ans. Malheureusement, si 57% des communes du territoire restent accessibles aux primo-accédants pour y acheter dès à présent un 120 m², ils sont seulement 17% à y vivre.

Le marché se présente comme peu favorable pour les primo-accédants en ce moment. Tant que les prix restent à ces niveaux, le marché de l’immobilier sera de fait principalement porté par les secundoaccédants , dont l’apport personnel est mécaniquement plus élevé et les revenus souvent plus importants que ceux des primo-accédants. Pour acheter aujourd’hui au moins 120 m², 92% des villes des villes sont d’ailleurs accessibles aux secundo-accédants.

Quelles perspectives pour les douze prochains mois ?

L’octroi de crédit ne devrait plus être un facteur bloquant pour le marché immobilier d’ici quelques mois. En effet, à la faveur de la spectaculaire hausse des taux de ces derniers mois, les marges des banques sont en train de se reconstituer leur permettant de rouvrir le robinet du crédit. Une bonne nouvelle qui n’est malheureusement pas de nature à relancer le marché. En réglant le problème de l’offre de crédit, la hausse des taux en a asséché la demande qui devrait continuer à se dégrader dans l’année à venir. De plus, les biens à vendre vont continuer de s’accumuler.

Par conséquent, la baisse des prix devrait s’accélérer et le nombre de transactions encore diminuer l’année prochaine. Pour les douze prochains mois, les équipes de Meilleurs Agents anticipent un recul des prix de l’immobilier de -4% et un volume annuel de 800 000 transactions (-10% vs 2023).

Le cycle baissier devrait perdurer au-delà de 2024

La question qui se pose dès lors est : « combien de temps perdura ce cycle baissier ? ». Ces dix-huit derniers mois, les Français ont subi une perte moyenne de -20% de pouvoir d’achat immobilier. Pour la combler, trois facteurs entrent en compte : le recul des prix, la hausse des revenus et la baisse des taux. La baisse des prix ne pouvant être que progressive, la solution viendra donc obligatoirement d’une combinaison de ces trois leviers.

Au regard des prévisions de la Banque Centrale Européenne en matière d’inflation, les taux d’intérêt devraient rester élevés à moyen terme. D’un autre côté, ni la revalorisation de salaires, consécutive à l’inflation, ni la baisse des prix anticipée par Meilleurs Agents, ne seront suffisantes pour combler la perte de pouvoir d’achat enregistrée ces derniers mois. En effet, en septembre 2024, le pouvoir d’achat des Français devrait encore s’établir 12% en dessous de son niveau de janvier 2022. Ainsi, ce cycle baissier devrait perdurer au-delà de 2024.

« Même si l’octroi de crédit ne devrait plus être un facteur bloquant, la demande restera contrainte du fait du niveau des prix, poursuit Thomas Lefebvre. De plus, l’accumulation de biens à vendre, au cours des douze prochains mois, devrait accélérer la baisse des prix et la diminution du nombre de transactions. Chez Meilleurs Agents, nous anticipons une baisse des prix de -4% en moyenne en France d’ici fin septembre 2024 et un niveau annuel de 800 000 transactions.»